以内饰件为例,全球内饰巨子包括延锋、弗吉亚、安通林、河西、丰田纺织、李尔、麦格纳等。从下贱配套的整车厂来看,佛吉亚、安通林、李尔、麦格纳等均参加全球车企配套,日韩内饰供货商会倾向于向日韩品牌的整车厂供货;延锋作为国内超级龙头,领先优势更为明显,下贱客户包括上汽群众、上汽通用、上汽乘用车、一汽群众、长安福特、北京现代、长城、江淮、吉利等。

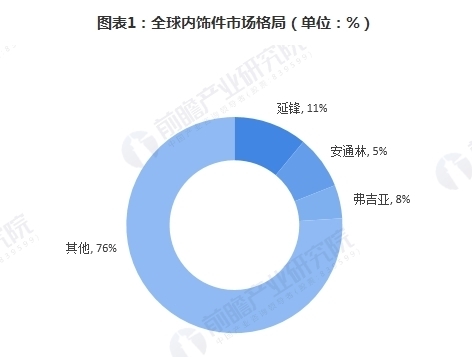

虽然巨子们掩盖的下贱客户很多,但实践上市占率并不高。2016年,全球内饰件商场占有率前三企业分别是延锋、弗吉亚、安通林。其间,商场占有率最高的延锋,约为11%左右;其次是弗吉亚,市占率为8%左右;安通林为5%,前三企业市占率估计占比仅为24%。

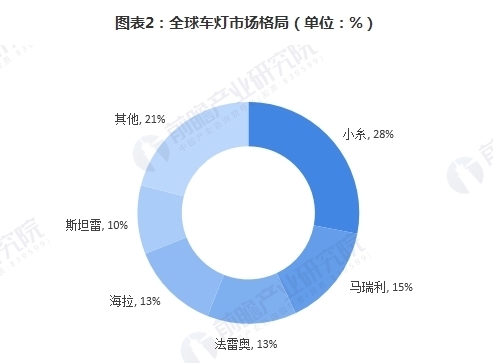

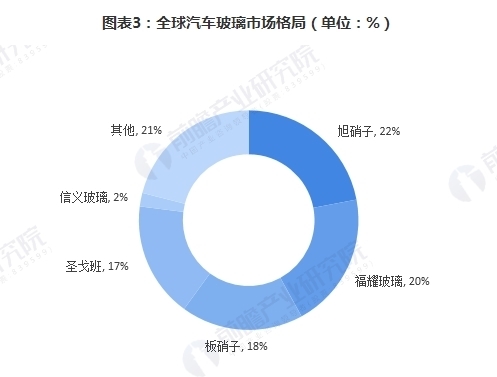

而同期车灯商场全球前三企业占有率到达56%,其间排在首位的小糸,市占率高达28%,仅一家企业市占率就超越内饰件前三企业;再如,2016年,全球轿车玻璃商场前三市占率也到达60%。

为什么全球表里饰件商场集中度这么低?其原因是多方面形成的,包括产品特征、价值量、技术要求等。具体来说,能够从产品差异化、技术要求多样、开发费用大、单件价值量低四个方面分析。

首要,内饰件产品包括仪表板、门内护板、顶棚、中心通道、扶手、踏板、方向盘等,外饰件产品包括前后保险杠、格栅、后视镜、扰流板、轮盖、翼子板、行李架等,表里饰产品种类繁复,且每种产品之间功能较为独立,较难做到集成化、标准化。此外,因为表里饰件是装修特征较强的轿车零部件,因此消费终端对其存在差异化、个性化需求,这就导致表里饰件的标准化程度远不及车灯、轿车玻璃、安全气囊等产品。因此零部件厂商在生产过程中很难提高规划效应,做大规划。

第二,表里饰件的制造工艺千差万别,内饰件的制造工艺首要包括搪塑成型、PU(聚氨酯)喷涂、模内转印(IMD)、模内嵌膜(INS)、水辅注塑、低压注塑等,外饰件的制造工艺包括注塑、吸塑、吹塑、挤出成型等。不同表里饰件触及的制造工艺差别巨大,技术通用性较弱。

第三,表里饰件产品差异大、技术要求多样的特征,导致其模具也千差万别,通用性较弱。首要不同表里饰件产品需求不同模具,其次不同车企的同一种表里饰件产品也需对应不同模具,这极大程度提高了企业模具本钱,也导致零部件企业基本都在其具有优势的表里饰件产品上做大规划,提高经济性,而很难掩盖尽量广的品类。

最终,表里饰件不像集成度较高的系统零部件,其种类繁复,单件价值量较低,如遮阳板、立柱护板、车镜单价不足100元,而变速器、发动机、车灯等零部件,集成度较高,单价动辄过千,甚至上万。正是因为表里饰产品品类多,单个产品价值量低,因此克制了商场参加者进行工作整合,提高集中度的积极性。

因为表里饰工作商场格局散乱、利润率较低的特征,许多世界零部件巨子出于自身发展考虑,纷繁剥离其表里饰件业务,同时这也给了优质表里饰供货商整合商场的要害。例如,2013年华域轿车收买延锋伟世通50%股权,完结全资控股延锋;2017年,再度斥资2.6亿美元收买上海小糸车灯50%股权,完结全资控股。

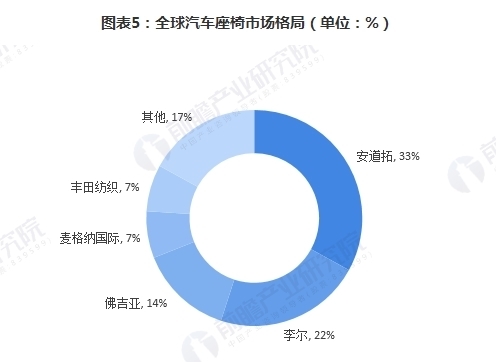

伴随着工作巨子并购整合,表里饰工作集中度正不断提高,单个细分商场尤为明显。以轿车座椅为例,2016年,全球轿车座椅商场前三企业分别为安道拓、李尔、佛吉亚,占有率估计高达69%,且领先于于同期全球车灯、轿车玻璃商场前三市占率。

以上数据及分析均来自于前瞻工业研究院《中国轿车内饰工作商场需求与投资规划分析陈述》。

电话

电话 邮箱

邮箱 北京市房山区良乡凯旋大街建设路18号-D4857

北京市房山区良乡凯旋大街建设路18号-D4857