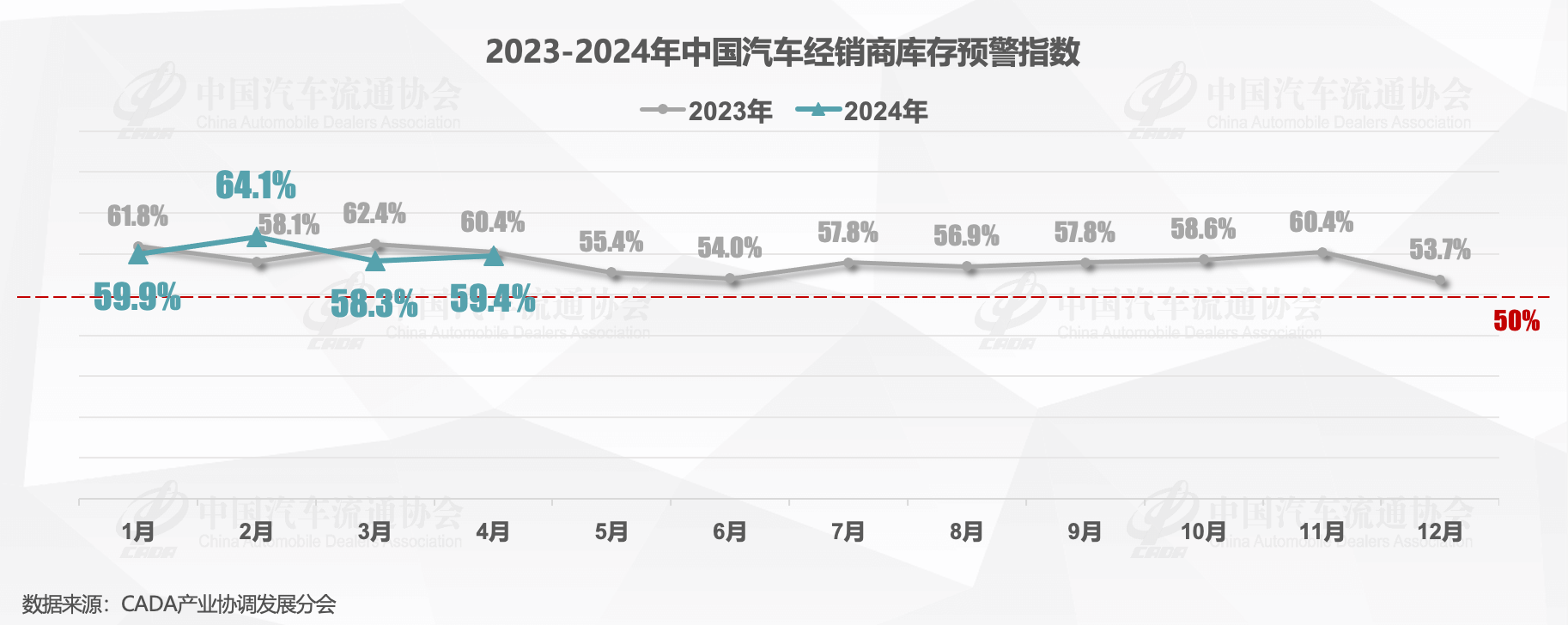

近日,中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”显示,2024年4月,中国汽车经销商库存预警指数为59.4%,同比下降1.0个百分点,环比上升1.1个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。综合判断,4月车市销量低于预期,预计乘用车终端销量在160万辆左右。

中国汽车流通协会产业协调发展工作委员会副秘书长樊宇分析表示,3月是第一季度最后一个月,经销商为了完成任务指标,会有清库存、降价促销等一系列活动。同时经销商会将4月份的部分需求提前到3月份做出释放。4月份受到清明节假期及极端天气的影响,市场销量产生波动。由于很多消费者在等待以旧换新补贴的相关细则出台,所以会有一定的观望情绪。通常4月底到5月初各地会举办车展,对于消费者来讲,会在这个时候关注新款车型并购车,这也导致4月份是传统的淡季。因此4月份经销商库存预警指数环比有所上升,汽车流通行业仍处在不景气区间。

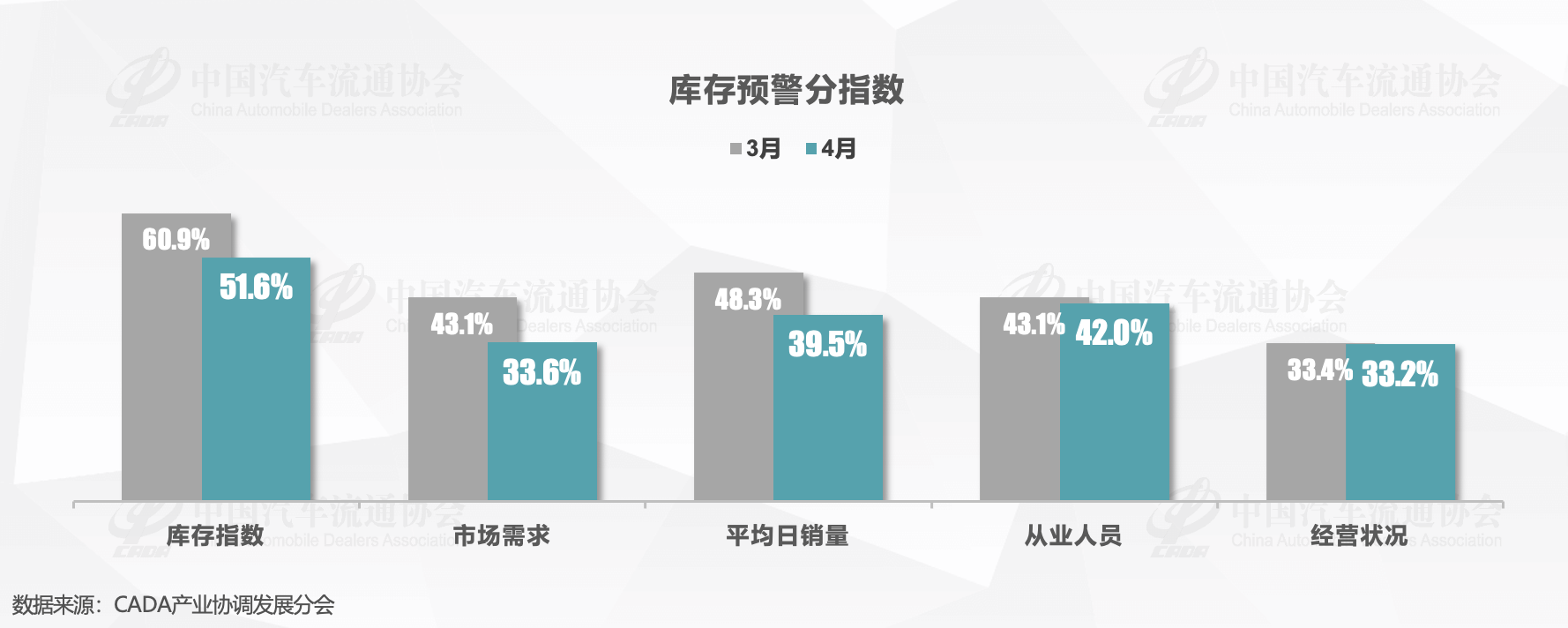

从分析指数情况看,4月库存、市场需求、平均日销量、从业人员、经营状况指数都呈现环比下降趋势。

从区域指数情况看,4月全国总指数为59.4%,北区指数为52.2%,东区指数为62.1%,西区指数为58.1%,南区指数为62.3%。东区指数、南区指数相对全国平均指数略高,东区和南区是整体销量规模较大的地区,所以4月份承受较大的库存压力和市场销量压力。北区指数、西区指数相对低于平均水平,全国汽车经销商整体库存压力仍然较高。

从分品牌类型指数看,4月豪华及进口、自主品牌指数环比上升,合资品牌指数环比下降。从成交率看,4月份成交量仍然呈现下降趋势,有49.0%的经销商认为4月份的成交量是下降的,仅有13.3%的经销商认为增长,环比3月下降了9.4个百分点。从成交价格看,受到需求的减弱,成交率下降的影响,终端成交价格必然会呈现下降趋势,有66.4%的经销商认为成交价格是趋于下降状态。

从库存量看,4月份库存量依旧呈现增长态势。仅有16.8%的经销商认为库存量下降,44.8%的经销商认为基本持平,还有38.5%认为增长。这主要还是受到前端的消费需求和成交率下降影响。

从库存预警和库存系数历史数据可以看出,两者变动方向和趋势具有一致性。4月份整个汽车经销商库存系数呈现环比上升状态,库存压力较大。

对于5月份整个市场判断情况,认为5月市场需求持平的经销商占比最大,认为减少的占比为35.7%,环比增长2个百分点。17.5%的经销商认为市场需求增加,环比增长2个百分点。认为5月份经营压力一般的经销商占比达到65.7%,只有6.3%的经销商认为经营向好。

樊宇表示,4月汽车市场表现不及上月,受传统淡季、清明假期及部分地区极端天气等因素影响,消费者购车意愿相对较低。另一方面,五一期间车展的举行,以及《推动消费品以旧换新行动方案》的发布,引起消费者观望,4月购车需求有一定延后。本次调查显示,近七成经销商反馈,其所在的省市、集团或店面,以及各品牌出台相关支持政策,推动以旧换新行动的开展。然而,有43%的经销商认为,当前汽车市场环境较为复杂,政策落地预计效果一般,同时有33%的经销商认为难以判断其实际成效。综合判断,4月车市销量低于预期,预计乘用车终端销量在160万辆左右。

经销商为完成一季度销量任务,使得部分潜在客户被提前消化,缓解经销商库存压力,但4月经销商订单和成交情况受到一定影响。由于价格战持续,部分经销商裸车销售亏损,致使现金流短缺,经销商盈利下滑。

随着五一假期的到来以及各地车展的陆续启动,各地营销活动展开,将进一步吸引消费者对车市的关注度和购车热情。特别是,4月26日商务部等七部委《汽车以旧换新补贴实施细则》的发布,中央财政对报废更新补贴的细则明确,前期观望的消费者有望开始转化为购车人群。经销商对5月预期明显好于4月。近期发布的《关于调整汽车贷款有关政策的通知》中提到,将优化汽车贷款的最高发放比例。经销商们普遍认为,此举不仅降低了消费者的购车门槛与成本,同时按揭购车比例增长,有利于经销商毛利提升。政策调整进一步激发了汽车市场的消费潜力,尤其是新能源汽车和二手车的销量增长将更为显著。

电话

电话 邮箱

邮箱 北京市房山区良乡凯旋大街建设路18号-D4857

北京市房山区良乡凯旋大街建设路18号-D4857