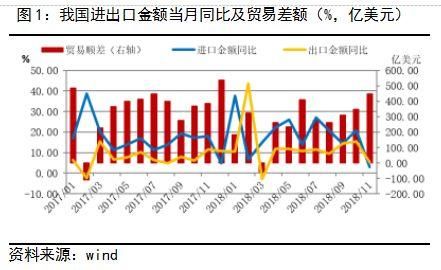

11月,我国进出口总值同比(按美元计)增加4.3%,较上月大幅回落13.6个百分点;其间,出口同比增加5.4%,进口同比增加3%,均不及预期。11月交易差额447.5亿美元,高于预期的342亿美元。10月进出口季调数据的回落已显现进出口增速的回调压力,11月进口数据的大幅回落受国内经济增加压力及中美交易影响,而出口增速的大幅回落首要受外围首要经济体经济景气需求减缓按捺。

11月,我国出口增速较10月回落10.1个百分点,主因是全球经济复苏放缓。外需的走弱,对全体需求压力加大,尤其在中美交易战影响逐渐凸显下对高新技术产品的影响加大。尽管12月初中美商洽暂停交易冲突晋级,但全体外围经济增加削弱布景下,及对我国技术约束的争议仍然没有衰退,后期我国出口增速仍将面对较大压力。而在我国赞同对美增加进口的开展下,未来顺差或趋收窄。

11月,我国进口增速也大幅低于预期,较10月回落17.8个百分点,受中美交易冲突继续影响,我国自美国进口增速降至11月的-25.04%,这是自金融危机以来仅高于2015年2月和2016年1月的增速低点,在G20峰会中美商洽将加大对美产品进口的促进下,后期增速或将有所康复,但全体仍然首要受国内需求能否本质改进影响。

11月,我国对大豆、原油、铜材、钢材、纸浆和塑料的进口增速回落起伏均超20%,是影响11月全体进口增速大幅回落的主因,进而反映了国内基建出资下滑和房地产建造需求放缓的内需压力。后期仍然要看稳出资方针下基建出资的回升,加上制造业出资回暖带来的我国内需企稳康复时点,到时内需对经济的冲击有所缓解,但短期压力仍然存在。

11月,我国进出口增速再度双双下滑,且进口下滑起伏超过出口,显现在全球经济复苏放缓,外围交易环境欠安情况下,国内在供应面对缩短的布景下,需求压力明显增大。一起,在供应缩短影响削弱基础上,下流需求的疲弱影响部分企业的效益增加,短期工业品价格仍然面对调整压力,四季度经济下行压力短期难以得不到缓解。在G20峰会中美商洽将加大对美产品进口的促进下,后期增速或将有所康复,但全体仍然首要受国内需求能否本质改进影响。对于金融资产来说,经济景气承压,供需压力均大,叠加近期华为事情发酵,股市相关板块调整,商场心情负面,短期来看债市体现仍然要好于股市。

以下内容为正文

1. 进出口增速均不及预期 外围出口均现回落

11月,我国进出口总值同比(按美元计)增加4.3%,较上月大幅回落13.6个百分点;其间,出口同比增加5.4%,预期9.7%,前值15.5%;进口同比增加3%,预期13.9%,前值20.8%。11月交易差额447.5亿美元,高于预期的342亿美元(见图1)。

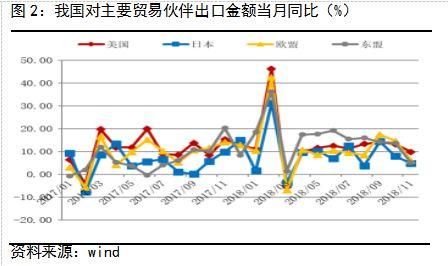

从首要交易伙伴国来看,11 月,中国对美国、欧盟、日本、东盟进出口金额当月同比别离增加0.99%、5.96%、1.51%、0.48%;其间出口当月同比别离增加9.79%、6.02%、4.77%、5.08%,较 10月别离回落 3.77、8.59、3.14 和 8.65 个百分点(见图2)。我国对首要交易伙伴国11月出口增速都有一定程度的下滑,受外围经济体景气下滑影响,尤其对欧盟和东盟出口增速下滑起伏较大,而受中美交易冲突影响,前期的抢出口影响根本衰退,对美出口增速四季度已有明显减缩态势,且自美进口增速下滑也有加大。10月进出口季调数据的回落已显现进出口增速的回调压力,11月进口数据的大幅回落受国内经济增加压力及中美交易影响,而出口增速的大幅回落首要受外围首要经济体经济景气需求减缓按捺。

从首要交易伙伴国来看,11 月,中国对美国、欧盟、日本、东盟进出口金额当月同比别离增加0.99%、5.96%、1.51%、0.48%;其间出口当月同比别离增加9.79%、6.02%、4.77%、5.08%,较 10月别离回落 3.77、8.59、3.14 和 8.65 个百分点(见图2)。我国对首要交易伙伴国11月出口增速都有一定程度的下滑,受外围经济体景气下滑影响,尤其对欧盟和东盟出口增速下滑起伏较大,而受中美交易冲突影响,前期的抢出口影响根本衰退,对美出口增速四季度已有明显减缩态势,且自美进口增速下滑也有加大。10月进出口季调数据的回落已显现进出口增速的回调压力,11月进口数据的大幅回落受国内经济增加压力及中美交易影响,而出口增速的大幅回落首要受外围首要经济体经济景气需求减缓按捺。

2. 高新技术出口承压 自美进口历史低位

2. 高新技术出口承压 自美进口历史低位

11月,我国出口增速较10月回落10.1个百分点,主因是全球经济复苏放缓,首要经济体制造业PMI景气指数均有下滑,外围交易环境欠安按捺我国出口增速的增加。因为欧元区面对英国脱欧及意大利债款问题连累经济下滑,欧元区今年三季度GDP同比仅1.6%,创2015年以来的新低。欧元区PMI自年初以来继续下行至11月的51.8,美国PMI高位震动不确定性增强,日本及东盟国家制造业景气也均有不同程度的收窄(见图3)。

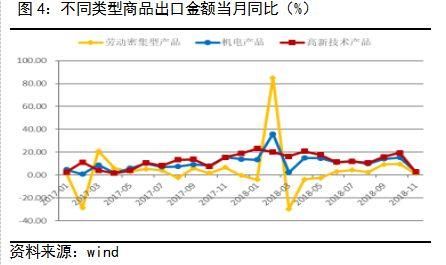

另一方面,分产品类型来看,11月,高新技术产品、机电产品和劳动密集型产品出口增速别离为2.77%、3.02%、1.25%,较10月别离回落16.74、12.28、8.31个百分点,其间高新技术产品、机电产品较去年同期也均下滑超过了12个百分点(见图4),体现外需的走弱,对全体需求压力加大,尤其在中美交易战影响逐渐凸显下对高新技术产品的影响加大。尽管12月初中美商洽暂停交易冲突晋级,但全体外围经济增加削弱布景下,及对我国技术约束的争议仍然没有衰退,后期我国出口增速仍将面对较大压力。而在我国赞同对美增加进口的开展下,未来顺差或趋收窄。

另一方面,分产品类型来看,11月,高新技术产品、机电产品和劳动密集型产品出口增速别离为2.77%、3.02%、1.25%,较10月别离回落16.74、12.28、8.31个百分点,其间高新技术产品、机电产品较去年同期也均下滑超过了12个百分点(见图4),体现外需的走弱,对全体需求压力加大,尤其在中美交易战影响逐渐凸显下对高新技术产品的影响加大。尽管12月初中美商洽暂停交易冲突晋级,但全体外围经济增加削弱布景下,及对我国技术约束的争议仍然没有衰退,后期我国出口增速仍将面对较大压力。而在我国赞同对美增加进口的开展下,未来顺差或趋收窄。

11月,我国进口增速也大幅低于预期,较10月回落17.8个百分点,受中美交易冲突继续影响,我国自美国进口增速降至11月的-25.04%,这是自金融危机以来仅高于2015年2月和2016年1月的增速低点,在G20峰会中美商洽将加大对美产品进口的促进下,后期增速或将有所康复,但全体仍然首要受国内需求能否本质改进影响。

11月,我国进口增速也大幅低于预期,较10月回落17.8个百分点,受中美交易冲突继续影响,我国自美国进口增速降至11月的-25.04%,这是自金融危机以来仅高于2015年2月和2016年1月的增速低点,在G20峰会中美商洽将加大对美产品进口的促进下,后期增速或将有所康复,但全体仍然首要受国内需求能否本质改进影响。

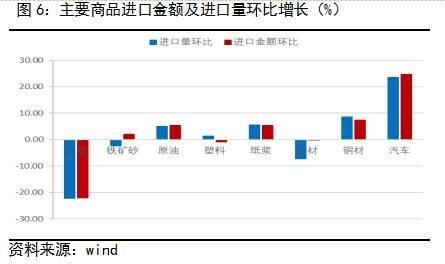

从首要进口产品方面看,11月,我国对首要大宗产品的进口金额增速较上月大多都是回落的,首要仍然是内需回落态势仍然没有明显改进,方针促进口方针暂时还未得到体现;其间,大豆、原油、铜材、钢材、纸浆和塑料的进口增速回落起伏均超20%,是影响11月全体进口增速大幅回落的主因(见图5),进而反映了国内基建出资下滑和房地产建造需求放缓的内需压力。一起,从11月首要大宗产品的进口量及进口金额环比增速来看,大豆、原油、纸浆、铜材、汽车等产品短期价格要素影响并不大,首要仍然是内需缺乏带来的量的下降(见图6),显现国内经济增加承压下出资需求的放缓施压进口增速。后期仍然要看稳出资方针下基建出资的回升,加上制造业出资回暖带来的我国内需企稳康复时点,到时内需对经济的冲击有所缓解,但短期压力仍然存在。

3. 表里施压交易增加 产品调整压力不减

3. 表里施压交易增加 产品调整压力不减

11月,我国进出口增速再度双双下滑,且进口下滑起伏超过出口,显现在全球经济复苏放缓,外围交易环境欠安情况下,国内在供应面对缩短的布景下,需求压力明显增大。一起,在供应缩短影响削弱基础上,下流需求的疲弱影响部分企业的效益增加,短期工业品价格仍然面对调整压力,四季度经济下行压力短期难以得不到缓解。在G20峰会中美商洽将加大对美产品进口的促进下,后期增速或将有所康复,但全体仍然首要受国内需求能否本质改进影响。对于金融资产来说,经济景气承压,供需压力均大,叠加近期华为事情发酵,股市相关板块调整,商场心情负面,短期来看债市体现仍然要好于股市。

电话

电话 邮箱

邮箱 北京市房山区良乡凯旋大街建设路18号-D4857

北京市房山区良乡凯旋大街建设路18号-D4857