随着人力本钱的进步及客户对产品质量及产品一致性的要求越来越高,工业生产对于自动化的需求越来越火急,越来越旺盛。

工业生产对工业自动化的要求,也逐步从单机设备,开展到全自动设备及全自动生产线,并提出了对全自动生产线柔性化的需求。商场对于柔性自动生产的需求,使得产线引进工业机器人成为趋势。

我国自2013年初次成为全球最大的工业机器人消费国以来,商场位置一向坚持至今。

但,国产品牌工业机器人的销售量与我国微弱的商场需求并不匹配,现在国内商场仅有缺乏35%的工业机器人由国内供货商装置,高端应用领域工业机器人国产品牌市占率乃至缺乏5%。

国外工业机器人开展早,如四大家族早在上个世纪70年代便现已开端布局工业机器人工业,获益于全球汽车工业的蓬勃开展,世界工业机器人品牌在商场需求拉动及本身技能不断堆集改造的两层因素加持下,在技能、商场、规划、本钱四大方面,占尽了优势。

国内工业机器人工业化直到本世纪初才正式开端,起步时刻与世界巨子之间便已存在将近30年的距离。但是,在巨大的距离形势面前,与传统工业的兴起道路不同,国内工业机器人在后发的基础上仍不占有本钱优势。

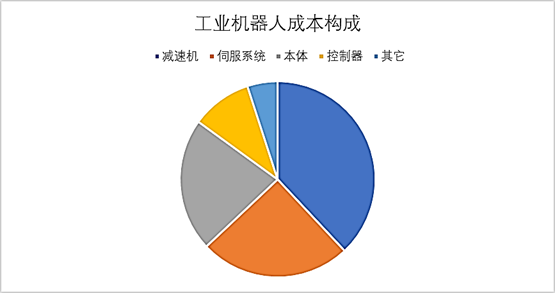

工业机器人本身入门门槛并不高,但要做出安稳牢靠的工业机器人,却不是一件简略的事,减速机、控制器、伺服电机三座大山,国内并未有用打破,而三大件的本钱占到工业机器人裸机本钱的70%以上。乃至连看起来简略的工业机器人本体,要做出精度高、损耗小的产品,国内厂商在本体资料、加工工艺的研制制作方面也负重致远。

就现在的工业机器人的技能开展方向来看,并没有革命性的改变呈现,国内工业机器人工业乃至还不存在弯道超车的时机。至于因为人工智能的开展,工业机器人的智能化变革或许会是一个小小的弯道,但时机怎么,依然有待调查。

当然,有关我国工业机器人的工业开展现状,国内前沿研究机构及相关领导厂商天然也可以看得清楚。为培养国产工业机器人工业的开展,从“我国制作2025”到《机器人工业开展规划(2016-2020年)》,国家从方针、资金、教育、人才等各方面都做了大量投入。国内也出现了如新松机器人、埃斯顿、新时达等闻名工业机器人企业,美的收买库卡、富士康百万机器人方案也为业界津津乐道,俨然被业界当成国内工业机器人龙头企业的代表。

效果是有的,补助、投入是有必要的,应战也是严峻的。

世界巨子们天然不会任由国内工业机器人的开展坐视不理,其经过在我国设厂扩产能,及降价的策略活跃跟进。现在,四大家族悉数在我国设有工厂。

在此,“机友”们可能会责问,小编你这是骇人听闻,唱空工业机器人的国产化。

危机感历来都是咱们开展越来越好的潜动力,小编要表达的是:兄弟,咱还得加油啊。

电话

电话 邮箱

邮箱 北京市房山区良乡凯旋大街建设路18号-D4857

北京市房山区良乡凯旋大街建设路18号-D4857